Наружная реклама

Рынок наружной рекламы России 2010 – 2012:

Компания News Outdoor подготовила глобальный аналитический отчет - первый систематизированный материал о влиянии произошедших в кризис изменений на рекламную отрасль в целом и наружную рекламу в частности. Отчет также содержит описание основных тенденций развития рекламного рынка в мире и в России, наметившихся в 2010 - 2011 годах, оценку перспектив наружной рекламы как сегмента глобального медиарынка, исследование основных тенденций посткризисного развития российской outdoor-индустрии. Это масштабный отчет, который невозможно изложить в формате нашего издания, - представляем наиболее интересные, на наш взгляд, аспекты и делимся выводами, которые позволят расширить информацию о главном предмете нашего интереса — наружной рекламе.

По оценкам Аналитического центра News Outdoor, в 2010 году объем российского рынка наружной рекламы с учетом затрат на печать достиг 35 млрд рублей, годовой прирост составил 20,9% (затраты на печать оцениваются в 2,1 млрд рублей). В первом полугодии 2011 года суммарный объем индустрии OOH в России составил 20,7 млрд рублей, что на 22,6% больше, чем за аналогичный период 2010 года.

По предварительным оценкам, в 2011 году динамика восстановления индустрии сохранится: темпы роста по отношению к 2010 году составят 21,8%, а объем - 42,6 млрд руб., приблизившись к докризисным значениям. В прогнозе на 2012 год учтены последние изменения в структуре форматов столичного рынка. По оценке Аналитического центра News Outdoor, введенные запреты на размещение в Москве транспарантов-перетяжек, рекламных конструкций на фасадах и строительных ограждениях приведут к перераспределению значимой части бюджетов наружки в другие медиа. В результате в настоящее время прогнозируется, что темпы роста объема наружной рекламы в 2012 году снизятся до 14,4%, а объем рынка составит 48,7 млрд рублей.

Показатели развития рынка наружной рекламы. Темп роста сегмента наружной рекламы, 2007-2011 гг.

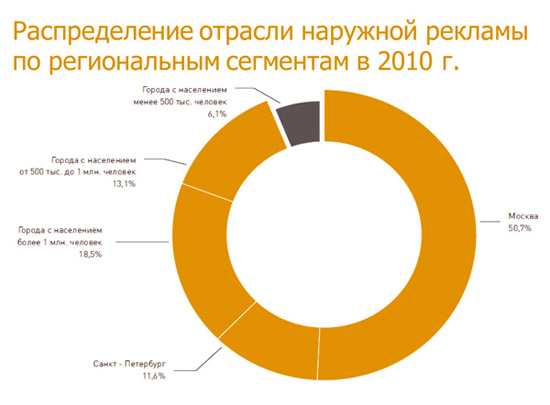

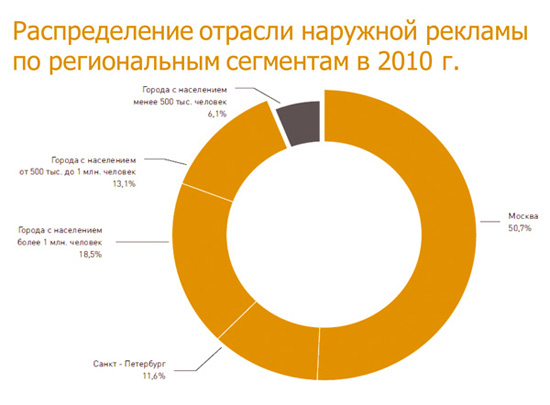

Среди основных тенденций, определяющих развитие российской наружной рекламы в 2010 - 2012 гг., выделен рост привлекательности рынков средних и малых городов с точки зрения размещения рекламы. По итогам 2010 года в разрезе регионов наружная реклама Москвы по-прежнему занимает самую большую долю — 50,7% (в денежном выражении). На долю Санкт-Петербурга приходится 11,6%. Сегмент городов с населением более 1 млн человек (11 городов) занимает 18,5%, на долю городов с населением 500 тыс. - 1 млн человек приходится 13,1%, на города с населением менее 500 тыс. человек — 6,1%. По сравнению с докризисным периодом доля городов-миллионников уменьшилась на 2,1%, доля средних городов увеличилась на 1,7%, а доля малых городов не изменилась.

В отчете также приведены такие индикаторы индустрии OOH, как насыщенность рынка и коэффициент насыщенности по городам. Эти индикаторы впервые были введены в аналитическом отчете 2007 года и отражают уровень развития наружной рекламы в регионе и ее привлекательность с точки зрения рекламодателей. Оценен также потенциал роста отрасли в отдельных городах. Прогнозируется, что наиболее интенсивно сегмент наружной рекламы будет развиваться в регионах, где показатель среднемесячного дохода на душу населения выше коэффициента насыщенности в денежном выражении. Наружка в большинстве средних и малых городов имеет существенный резерв роста — предпосылки в том, что на сегодняшний день объем рекламных вложений в индустрию наружной рекламы отстает от уровня потребления и денежных доходов населения соответствующих регионов. В частности, среди наиболее перспективных называются Архангельск, Белгород, Мурманск, Новгород, Орел, Липецк, Калуга, а также крупные города Тюмень и Пермь.

Среди других тенденций, определяющих развитие российской наружной рекламы в 2010 - 2012 гг., стоит отметить рост активности крупных рекламодателей и увеличение числа национальных рекламодателей в средних и малых городах. В первом полугодии 2011 года крупнейшие по инвестициям товарные категории («недвижимость и строительство»; «автомобили и сервис»; «пиво»; «оптово-розничная торговля»; «финансовые услуги, банки») показали наиболее высокий рост – 45% (в то время как по отрасли средний рост - 20,7%). В среднесрочной перспективе также ожидается стабильная и регулярная активность крупных рекламодателей ООН — увеличение инвестиций в индустрию. Наружная реклама являлась приоритетным каналом в 2010 году для ритейла, финансовых услуг и банковского сектора, мобильной связи и недвижимости. Прогнозируется, что в ближайшие годы лидерами в товарных категориях станут «оптово-розничная торговля», «недвижимость и строительство», «автомобили, сервис» и «финансовые услуги, банки», демонстрирующие высокие темпы роста рекламных бюджетов. Локомотивами посткризисного роста outdoor-отрасли в 2011 году стали крупные рекламодатели, которые внесли наибольший вклад в восстановление объемов наружной рекламы, отмечен рост инвестиций среди FMCG категории. Наибольшая рекламная активность в outdoor среди Топ 100 рекламодателей наряду с крупными банками, наблюдается также среди групп, производящих и продающих товары и услуги длительного пользования.

В отчете также выявлены основные тенденции и прогнозы медиаинфляции в сегменте наружной рекламы в 2011 - 2012 годах. В 2010 году основным фактором восстановления индустрии ООН стал рост коммерческой загрузки инвентаря. По итогам 2010 года медиаинфляция в российском сегменте наружной рекламы составила 10%, в 2011 году прогнозируется в диапазоне 15 - 17%, восстановление объемов отрасли происходит за счет увеличения средних цен на размещение. В 2012 году ожидается замедление темпов медиаинфляции относительно 2011 года до 13 - 15%. Динамику медиаинфляции в 2012 году будут определять такие факторы, как восстановление цен до докризисного уровня, сокращение инвентаря, прежде всего в центрах крупных городов, и рост спроса на размещение в региональных сегментах.