Наружная реклама

Начало больших перемен

Почти восстановились

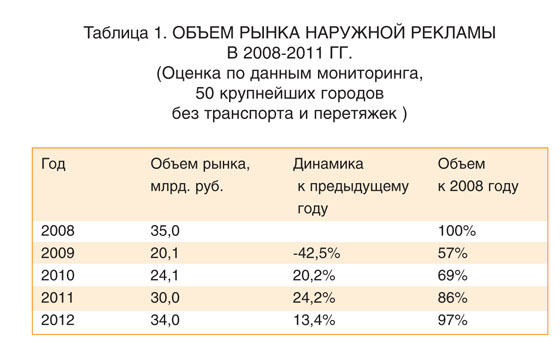

В 2012 году затраты на аренду рекламных поверхностей увеличились на 13,4% по сравнению с 2011 годом, примерно до 34 млрд руб., без учета рекламы на транспорте. Это почти соответствует уровню докризисного 2008 года (35 млрд рублей). Можно констатировать, что восстановление рынка в стоимостных показателях практически завершилось.

Еще лучше обстоит дело с фактическими объемами размещения наружной рекламы. Несмотря на сокращение числа рекламных поверхностей, затронувшее в первую очередь Москву и некоторые другие крупнейшие города, за 2012 год в 50 крупнейших городах, охваченных ежемесячным мониторингом, было размещено 1,8 млн постеров с коммерческой рекламой, что примерно соответствует уровню 2011 года и несколько выше показателей 2008 года (1,79 млн).

Средние цены на аренду рекламоносителей номинально почти достигли докризисного уровня, хотя с учетом инфляции остаются ниже на 20 - 25%. Увеличилась дифференциация цен – в Москве и в ряде других городов цены уже выше докризисного уровня, в то время как в большинстве регионов остаются заметно ниже докризисных. В течение 2012 года наблюдался как рост цен на услуги наружной рекламы, так и увеличение различий между городами.

Спрос на outdoor возрастает

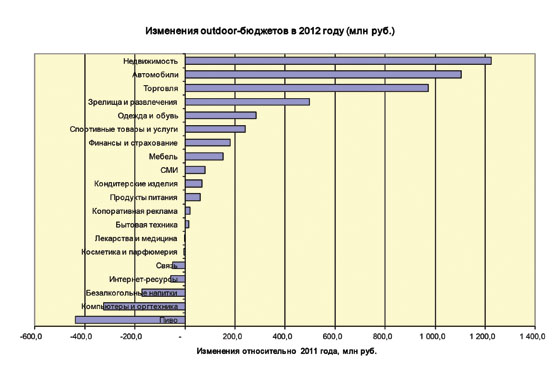

В 2012 году расходы рекламодателей на аренду рекламных поверхностей увеличились на 4 млрд рублей по сравнению с 2011 годом, несмотря на потерю одной из крупнейших групп рекламодателей – пивоваренных компаний. Около 80% прироста outdoor-бюджетов обеспечили три группы рекламодателей – риелторы (+ 1,2 млрд руб.), автопроизводители (+ 1,1 млрд руб.) и ритейлеры (+ 1,0 млрд руб.).

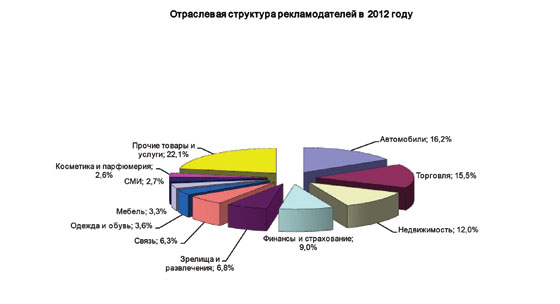

Затраты на рекламирование недвижимости, автомобилей и торговых сетей уже заметно превысили докризисный уровень, а их суммарная доля на outdoor-рынке составила почти 44%.

Особенно впечатляющую динамику продемонстрировала недвижимость. В 2011 году затраты риелторов на наружную рекламу увеличились на 73% по сравнению с предыдущим годом, в 2012 году – на 43%. По итогам 2012 года затраты на рекламирование объектов недвижимости более чем на 70% превысили докризисные показатели. В данном случае можно говорить не просто о восстановлении рекламирования товаров длительного пользования, спрос на которые в наибольшей степени сократился в период кризиса, а о формировании новой структуры спроса на наружную рекламу. Вероятно, увеличение затрат на рекламирование недвижимости объясняется усилением конкуренции между девелоперами, вынужденными более четко позиционировать свои объекты на рынке, информировать потенциальных покупателей об индивидуальных особенностях своих проектов.

Следует отметить, что объемы рекламирования некоторых товаров длительного пользования остаются низкими и демонстрируют тенденцию к дальнейшему сокращению. В частности, это компьютеры, оргтехника, бытовая электроника. По всей видимости, монобрендовая реклама бытовой электроники уступает место рекламе специализированных торговых сетей, а рекламирование компьютеров и оргтехники в значительной степени переместилось в Интернет.

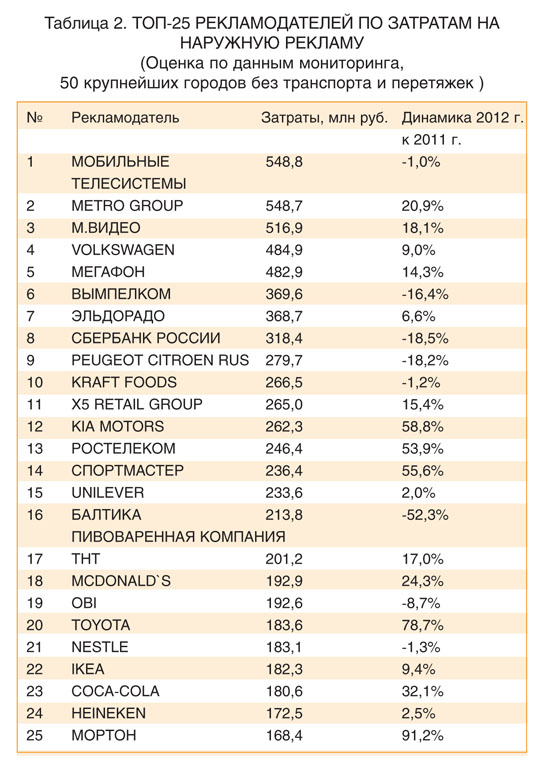

Товары повседневного спроса (FMCG), занявшие заметное положение в период кризиса, по мере восстановления рынка продолжают терять позиции. В 2012 году реклама безалкогольных напитков сократилась почти на 20%. Исключение составили производители кондитерских изделий, которые в 2012 году увеличили затраты на наружную рекламу на 15% (в 2011-м рост outdoor-бюджетов составил 56%). Пока что FMCG-рекламодатели сохраняют заметное присутствие на рынке наружной рекламы. Из 25 крупнейших рекламодателей по итогам 2012 года – четыре представителя FMCG: Kraft Foods, Unilever, Nestle и Coca-Cola.

Многие рекламодатели и даже целые товарные группы вынуждены покинуть наружную рекламу из-за физической нехватки рекламных поверхностей, особенно в столицах и крупнейших региональных центрах. Сокращение числа рекламных поверхностей приводит к конкуренции между потенциальными рекламодателями за место «на щите», и те из них, у кого есть возможность, часто предпочитают переместиться в сегменты рекламы с большей емкостью. В ближайшие годы этот процесс резко ускорится, в наружной рекламе останутся только те рекламодатели, которые не могут без нее обойтись.

Число рекламных поверхностей сокращается

В конце 2012 года наконец-то начали проводиться конкурсы на места для установки рекламных конструкций. В соответствии с поправками в закон «О рекламе» все места для установки рекламных конструкций должны распределяться в ходе конкурсов или аукционов, причем срок аренды места не должен превышать пять лет. Поскольку указанные поправки были приняты летом 2007 года, к осени 2012 года истекли сроки разрешений у подавляющего большинства рекламоносителей. Например, в Москве уже в 2011 году истек срок разрешений на установку 17% рекламных конструкций, а в 2012 году истекли сроки разрешений еще у 67% конструкций.

К своевременному проведению конкурсов местные власти оказались не готовы. В большинстве случаев, в том числе в Москве, камнем преткновения стала концепция размещения объектов наружной рекламы, в соответствии с которой должны быть определены места для установки рекламоносителей. Однако концепции в большинстве городов готовятся и в ряде случаев уже начинают претворяться в жизнь. Почти всегда это означает сокращение числа рекламных поверхностей.

Но наиболее сокрушительные удары outdoor-инвентарь получил в тех городах, где в 2012 году успели провести конкурсное распределение рекламных мест. В Казани число рекламных поверхностей в декабре 2012 года уменьшилось в два раза по сравнению с декабрем 2011 года, в Калуге – более чем на 40%! Принятая в Казани новая территориальная схема размещения объектов наружной рекламы предполагает сокращение числа рекламоносителей примерно в 1,5 раза. Например, число мест под установку щитов 6 х 3 м сократилось с 1670 до 1138, они полностью исчезнут из центра города. В ходе конкурсов значительное число рекламных мест получило новых владельцев, соответственно, рекламные конструкции на них демонтируются, а места передаются победителю конкурса, которому предстоит установить там свои рекламоносители.

В ряде городов предполагается, что к моменту проведения конкурса рекламное место должно быть свободно, т.е. рекламная конструкция должна быть демонтирована. Такую схему сложно признать разумной, особенно если по результатам конкурса прежний владелец сохранит место за собой. Но в любом случае часть конструкций будет демонтирована, хотя бы временно. По всей видимости, 2013 год в плане обеспеченности рекламными поверхностями станет самым тяжелым для российской наружки за все время ее существования. Начало конкурсов в Москве ожидается весной, и, скорее всего, это станет сигналом для проведения конкурсов по всей стране.

Outdoor-индустрия консолидируется

Помимо сокращения рекламных мест, проведение конкурсов означает возможность значительного изменения в расстановке сил на outdoor-рынке. Как показал пример Казани, чтобы выигрывать на конкурсах рекламные места, нужны деньги, и немалые. В ходе конкурса стартовые цены на рекламные места выросли в 6,2 раза, операторам пришлось раскошелиться почти на 1 млрд рублей. Для сравнения: оборот outdoor-рекламы в городе в 2012 году составил всего около 500 млн рублей, до кризиса он был не намного больше (порядка 530 - 550 млн рублей). Очевидно, что за пять лет – максимальный срок аренды, предусмотренный действующей редакцией закона «О рекламе», - окупить такие стартовые затраты очень сложно.

Для этого необходимо повышение цен на наружную рекламу сразу на десятки процентов, а это возможно только при консолидации рынка наружной рекламы, значительном сокращении числа игроков. Предпосылки для такой консолидации уже существуют.

В то время как рынок в целом пребывает не в лучшем состоянии, крупнейший оператор наружки - Russ Outdoor - демонстрирует устойчивость своих позиций. Компания - бесспорный лидер по числу рекламных поверхностей, и, несмотря на некоторые потери в ходе административных демонтажей, ее доля постепенно возрастает. В 2012 году мажоритарным акционером компании стала группа Банка ВТБ, в самом конце года стало известно о сделке между Russ Outdoor и крупнейшим мировым оператором наружной рекламы JCDecaux. Сделка предполагает слияние российских активов JCDecaux с активами Russ Outdoor. Под контролем JCDecaux находятся пятый по числу рекламных мест оператор BigBoard и значительное число рекламных конструкций в центре Москвы, ранее принадлежавших компании Wall. В общей сложности новая структура будет контролировать порядка 25 - 30% оборота российского рынка наружной рекламы. По некоторым признакам консолидация активов под управлением Russ Outdoor уже началась. В ходе конкурсов в Казани дочерняя структура Russ Outdoor – «АПР/Сити-СВД» - стала одним из наиболее активных покупателей рекламных мест, в то время как BigBoard отказался от участия в борьбе. Нельзя исключать, что подконтрольный JCDecaux оператор фактически уступил свою долю Russ Outdoor.

На вторую и третью позицию в рейтинге операторов могут претендовать, соответственно, Gallery и Poster. На конкурсах в Казани оба эти оператора продемонстрировали амбиции крупнейших игроков. Возможно, их позиции попытается оспорить кто-либо из активных мультирегиональных операторов, например «НИКЭ» или «ДРИМ». Конкурсы дают шанс практически всем мультирегиональным операторам, каждый из которых, при доступе к финансовым ресурсам, может стать «платформой» для организации бизнеса во всероссийском масштабе.

Однако именно доступ к финансовым ресурсам является основной проблемой для операторов «второго эшелона». Рентабельность отрасли, особенно в регионах, остается невысокой. Затраты операторов по сравнению с докризисными возросли на десятки процентов: увеличились зарплаты, стоимость электроэнергии, расходных материалов, арендная плата, а цены на наружную рекламу в лучшем случае номинально сравнялись с докризисными. Большинство операторов едва ли сможет аккумулировать необходимые средства, а привлекать заемные дорого и слишком рискованно – при тех ценах, которые сформировались на первых проведенных конкурсах на рекламные места, окупить заемные средства за пять лет невозможно. Ситуацию могло бы исправить увеличение срока аренды рекламных мест до 10 - 15 лет, но кто из операторов имеет возможность пролоббировать поправку к федеральному закону? Так что в 2013 году мы увидим значительное сокращение числа операторов и концентрацию рекламных мест в руках оставшихся. В Казани при проведении конкурсов из 40 операторов смогли приобрести рекламные места только 10.

Выводы:

- за 2012 год рынок наружной рекламы вырос на 13,4%;

- физические объемы размещения превысили докризисный уровень;

- цены и объем рынка в денежном выражении почти достигли докризисного уровня;

- основной локомотив роста – недвижимость, автомобили и торговые сети. По всей видимости, их доля будет возрастать и в дальнейшем;

- началось конкурсное перераспределение рекламных мест, основная часть конкурсов ожидается в 2013 году;

- прогноз на 2013 год – резкое сокращение числа рекламных поверхностей, рост цен и увеличение доли крупнейших операторов.

Автор: Сергей Шумовский, эксперт компании "Эспар-Аналитик"