Наружная реклама

Outdoor-рынок проходит курс интенсивной инфляционной терапии

Восстановительный рост и фактор сезонности

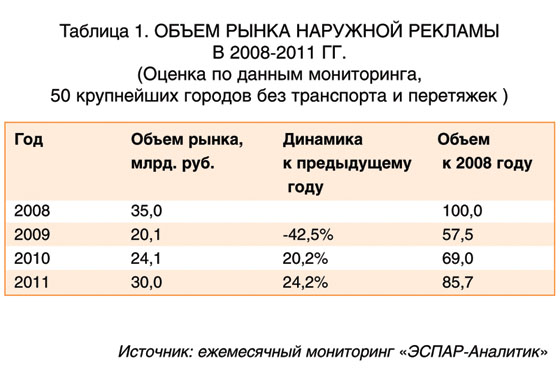

По итогам 2011 года в 50 крупнейших городах России затраты рекламодателей на размещение в outdoor увеличились почти на 25%, без учета транспорта и перетяжек (Таблица 1). В то же время объем рынка еще не достиг своих докризисных показателей. Даже в текущих ценах, без учета общеэкономической инфляции, объем рынка был ниже аналогичного показателя 2008 года на 15%. При пересчете на доллары объем рынка меньше примерно на 30%.

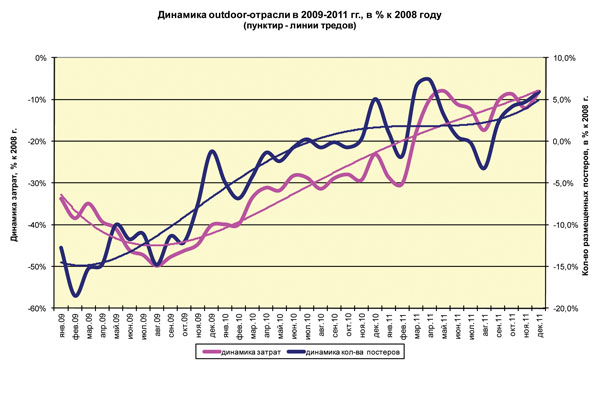

Физические объемы размещения (число размещенных постеров с коммерческой рекламой) в 2011 году увеличились на 4 - 5% по сравнению с предыдущим годом и в целом по году сравнялись с докризисными показателями, а в последние месяцы – даже превысили их (График 1). Одновременно в размещении наружной рекламы стали проявляться все большие сезонные колебания. В 2011 году четко выделяются два пика активности рекламодателей – весной и осенью, и два сезонных «провала» - летом и зимой (График 2). Косвенно это свидетельствует о восстановлении доли традиционных для «наружки» групп рекламодателей, для которых характерны сезонные различия в объемах рекламирования.

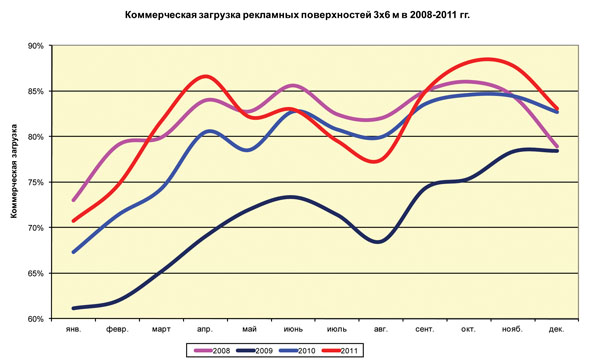

С учетом возрастания сезонной неравномерности размещения сложно ожидать дальнейшего увеличения коэффициента коммерческой загрузки рекламных поверхностей. Даже если в период наибольшей активности рекламодателей все поверхности будут заполнены рекламой – в «мертвый сезон» часть из них будет пустовать. На этом фоне необходимо увеличение числа рекламных поверхностей.

Ситуация с рекламным инвентарем

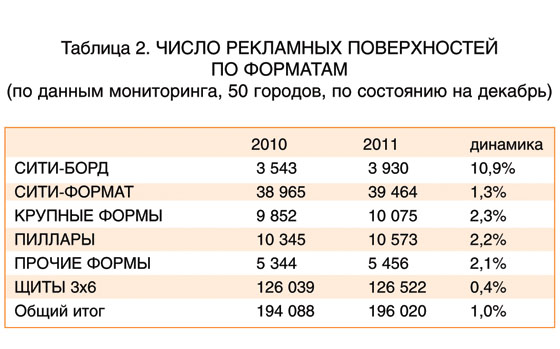

Серьезной проблемой остается ситуация с рекламным инвентарем. В 2011 году число рекламных поверхностей возросло на 1%, но основной, базовый сегмент рекламоносителей (щиты 6 х 3 м), который обеспечивает более 60% оборота отрасли, увеличился меньше чем на полпроцента (Таблица 2). В то время как основные клиенты наружной рекламы (торговые сети, автодилеры, девелоперы) предъявляют спрос в первую очередь на билборды. В результате цены на аренду поверхностей 6 х 3 м в 2011 году повышались быстрее, чем на другие виды рекламоносителей.

Не многим лучшая ситуация сложилась со второй по значимости категорией рекламоносителей – большими форматами, которые в 2011 году обеспечили почти 30% доходов отрасли (без учета транспорта и перетяжек). Хотя за год их число возросло на 2,3%, было демонтировано большое количество наиболее крупных поверхностей в центральной части Москвы и некоторых других городов. Такие поверхности часто служили своего рода визитной карточкой для арендовавших их рекламодателей, доминантами outdoor-кампаний. Потери outdoor-индустрии от исчезновения таких поверхностей, по всей видимости, будут значительно превышать прямые потери от сокращения аренды – некоторые рекламодатели, лишившись возможности выделиться на общем фоне посредством наружной рекламы, могут вообще отказаться от ее использования.

Самым динамичным сегментом рекламоносителей стали ситиборды, число поверхностей на них за год возросло почти на 11%. Это свидетельствует о частичном восстановлении операторами инвестиций в рекламный инвентарь, в первую очередь в наиболее крупных городах. Постепенно ситиборды становятся значимым форматом в центре Москвы и некоторых других городов, особенно там, где проводятся массовые демонтажи билбордов и крупноформатных носителей. Однако в целом на рынке наружной рекламы их доля остается скромной – 1,5% рекламных поверхностей в 2008 году, 2% по итогам 2011 года.

Если посмотреть динамику числа рекламных поверхностей за последние годы (График 3), можно сделать вывод, что отрасль находится на перепутье, число рекламоносителей в 2010 - 2011 гг. стабилизировалось. Восстановление объемов наружной рекламы требует увеличения числа рекламоносителей. В противном случае, после исчерпания потенциала восстановления цен, что может произойти уже в 2012 году, рынок может надолго погрузиться в стагнацию. Вопрос о возможности увеличения вложений в рекламный инвентарь остается открытым.

Помимо финансовых аспектов, операторы только-только вышли в зону положительной рентабельности, да и то ценой всемерного сокращения расходов, их возможности по инвестированию невелики. Кроме того, серьезную проблему создает неопределенность правового статуса мест для установки рекламоносителей.

Административное регулирование

В соответствии с поправками в Федеральный закон «О рекламе», принятыми летом 2007 года, места для установки рекламных конструкций должны распределяться в ходе конкурсов или аукционов, причем срок аренды места не должен превышать пять лет. В 2011 - 2013 гг. почти все места для установки рекламных конструкций будут перераспределены по итогам конкурсов.

К настоящему времени все большее число рекламных конструкций переходит в статус незаконно установленных, потому что проведение конкурсов постоянно откладывается. Например, в Москве, где в 2011 году истек срок разрешений на установку 17% рекламных конструкций, а в 2012 году истекают сроки разрешений еще у 67% конструкций, не готова общегородская концепция размещения объектов наружной рекламы, в соответствии с которой должны быть определены места для установки рекламоносителей. В качестве временной меры предполагается сохранение рекламных конструкций на своих местах до конца 2012 года. Похоже, некие негласные договоренности действуют и в большинстве других городов. Случаи демонтажей рекламоносителей по истечении срока разрешений достаточно редки.

Одним из следствий такого «подвешенного» состояния наружной рекламы является значительное увеличение роли местных органов власти в регулировании отрасли. Закон об обязательном проведении конкурсов на рекламные места, преподносившийся как антикоррупционный и призванный повысить прозрачность отрасли, дал прямо противоположный эффект.

Увеличение спроса на наружную рекламу

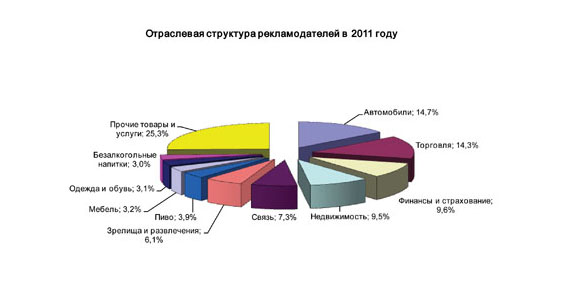

В течение 2011 года четко прослеживалась тенденция к восстановлению позиций традиционных для наружки товаров длительного пользования, в первую очередь автомобилей и недвижимости (График 4). Затраты на outdoor-рекламирование автомобилей возросли на 55% по сравнению с 2010 годом, а затраты на рекламирование недвижимости – на 72%. Это отражает восстановление потребительского спроса на товары длительного пользования, в наибольшей степени сократившегося в период кризиса.

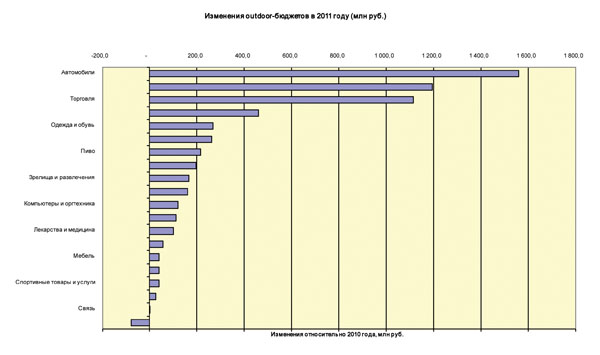

Четыре крупные группы рекламодателей с высокой динамикой outdoor-бюджетов: автомобили, недвижимость, финансы и торговля - в 2011 году стали ключевыми локомотивами отрасли, обеспечив 3/4 прироста затрат на наружную рекламу. По сравнению с 2010 годом оборот рынка наружки возрос на 5,8 млрд. рублей, из них 4,3 млрд. было обеспечено указанными группами рекламодателей (График 5).

Необходимо отметить, что в 2011 году затраты на рекламирование недвижимости и торговых сетей уже превысили уровень 2008 года на 15 - 20%, рекламирование финансового сектора достигло примерно докризисного уровня и только outdoor-бюджеты автомобильных компаний на 15% ниже показателей 2008 года. Но здесь идет речь о затратах в текущих ценах. Если учесть девальвацию рубля относительно основных мировых валют, что крайне важно для импортных товаров, общеэкономическую инфляцию, а также накопившийся за время кризиса отложенный спрос, можно предположить, что потенциал роста рекламных расходов для товаров длительного пользования не будет исчерпан по меньшей мере до конца 2012 года.

Товары повседневного спроса, занявшие в наружной рекламе заметное положение на пике кризиса, по мере восстановления рынка стали терять позиции. Несмотря на то, что по сравнению с 2010 годом рекламные бюджеты FMCG возросли в среднем на 14%, их доля на рынке наружной рекламы сократилась, хотя остается довольно значительной - около 15%. FMCG, пришедшие на рынок наружной рекламы в период низких цен и возможности выбирать лучшие рекламные поверхности, в 2011 году испытывали все возрастающую конкуренцию со стороны традиционных для наружки товаров. Для ряда рекламодателей значительное восстановление цен на услуги наружной рекламы стало неприемлемым, и они предпочли вернуться к более привычным для них видам рекламы.

Крупнейшие рекламодатели 2011 года

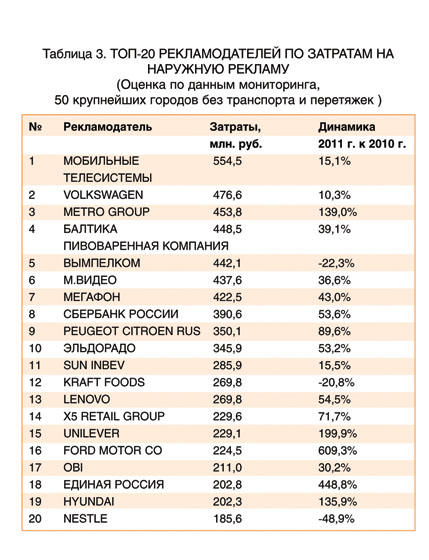

Список 20 крупнейших рекламодателей по итогам 2011 года сформировали пять представителей торговли (Metro, «М.Видео», «Эльдорадо», X5 и OBI), четыре автомобильные компании (Volkswagen, Peugeot Citroen, Ford и Hyundai), три сотовых оператора (МТС, «Вымпелком» и «Мегафон»), три производителя FMCG (Kraft Foods, Unilever и Nestle), две пивоваренные компании («Балтика» и Sun Inbev), производитель компьютерной техники Lenovo, «Сбербанк» и партия «Единая Россия» (Таблица 3). Столь широкий набор представителей различных отраслей наблюдается в ТОП-20 впервые, как минимум за последние 10 лет.

Такое положение фиксирует ту переходную, с точки зрения структуры рекламируемых товаров, ситуацию в outdoor, которая сложилась на выходе из кризиса: пережитком кризиса является относительно высокая доля компаний FMCG, признаком восстановления – присутствие в ТОП-20 большого числа торговых сетей и автопроизводителей. Оптимальным для отрасли было бы оставить в силе сложившуюся ситуацию, сохранив в числе клиентов и тех и других.

Сергей Шумовский, эксперт компании «Эспар-Аналитик»