Наружная реклама

Наружная реклама. Итоги – 2009

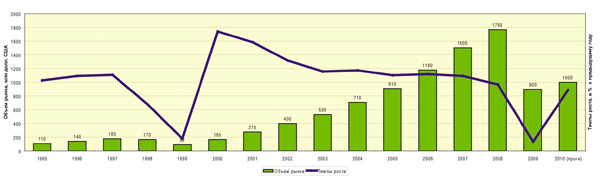

В 2009 году объем рынка наружной рекламы сократился, по предварительным данным, более чем на 40%. Физический объем размещения рекламы сократился только на 13%. Операторам удалось заполнить свои поверхности рекламой, но лишь за счет значительного снижения цен. При этом пострадала рентабельность бизнеса, что ставит под вопрос сохранение материально-технической базы отрасли – рекламного инвентаря.

Общая динамика отрасли

В 2009 году рынок наружной рекламы испытал самое существенное за последнее десятилетие падение. Объем outdoor-рынка сократился более чем на 40% в текущих ценах; в пересчете на доллары объем рынка сократился почти в два раза. Падение объемов рынка обусловлено двумя причинами – снижением цен и сокращением физических объемов размещения (загрузки рекламоносителей). Основным фактором стало снижение цен на услуги наружной рекламы, составившее в среднем около 30%. Число размещенных рекламных постеров сократилось только на 13%.

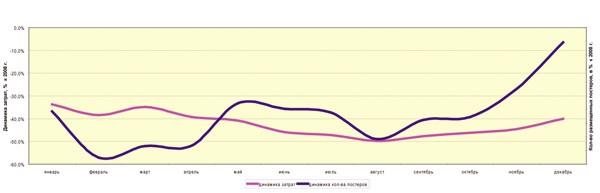

2009 год начался с обвального падения рынка. В условиях кризиса и неопределенных перспектив рекламодатели не считали возможным заключать долгосрочные контракты или же вообще отказывались от размещения рекламы до выяснения ситуации. Определенную роль сыграло стремление ряда операторов удержать цены, не скатываясь к демпингу.

Весной, когда рекламодатели оправились от шока и вернулись на рекламный рынок, физический объем рекламы начал возрастать. Сказалось и сезонное оживление рынка. Но увеличение загрузки сопровождалось снижением цен. Это позволило привлечь новых рекламодателей, в основном мелкие компании, ранее не пользовавшиеся услугами «наружки». В мае было размещено рекламных постеров всего на 10 - 12% меньше чем в 2008 году. Но увеличение коммерческой загрузки не компенсировало снижения цен, поэтому объем outdoor-рынка сокращался вплоть до осени. В III квартале объем рынка (в текущих ценах) сократился на 48% по сравнению с 2008 годом.

В конце года в отрасли наметилось оживление: увеличились объемы размещения рекламы и, по всей видимости, несколько увеличились фактические цены на размещение. Но на траекторию устойчивого восстановления рынок пока не вышел. Основной проблемой остается низкий уровень цен, подрывающий рентабельность операторов, несмотря на всемерное сокращение расходов.

Развитие наружной рекламы в 1995-2010 гг.: объем рынка и темпы роста

Динамика outdoor-отрасли в 2009 г., в % к 2008 году

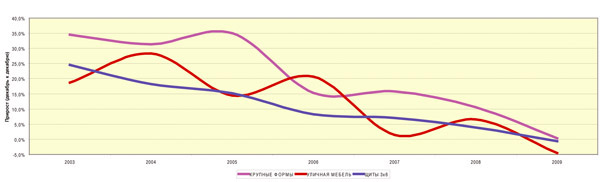

Динамика числа рекламных поверхностей по форматам в 2003-2009 гг.

Рекламодатели

Наружная реклама испытала более существенный спад, чем рекламный рынок в целом, что обусловлено структурой товарных групп, традиционно рекламируемых в «наружке». В наружной рекламе очень высок удельный вес товаров длительного пользования, таких как автомобили, недвижимость, бытовая техника и электроника, сотовые телефоны и т.д., спрос на которые в условиях кризиса сократился в значительно большей степени, чем на товары повседневного спроса. До кризиса в outdoor 40% затрат на рекламу обеспечивали товары длительного пользования, а товары повседневного спроса – только 16%. Для сравнения: на телевидении 60% рекламы - это товары FMCG и только 20% - товары длительного пользования. В период кризиса затраты на рекламу FMCG сократились примерно на 20% в то время как на товары длительного пользования – почти в два раза.

Кризис продемонстрировал устойчивость предпочтений рекламодателей относительно каналов рекламирования. Основными клиентами наружной рекламы остались те же отраслевые группы – автодилеры, связь, торговые сети, банки, индустрия развлечений. На долю пяти отраслевых групп в 2009 году пришлось 52,5% затрат на «наружку», в 2008 году их доля составляла 50,7%.

Структурные изменения минимальны, в основном шло перераспределение долей между уже присутствующими в outdoor группами товаров и услуг. Сократилась доля рекламы товаров длительного пользования, возросла доля рекламы услуг. В наибольшей степени прибавил в весе финансовый сектор – банки, в меньшей степени - страховые компании. Стремление банков увеличить свои пассивы за счет привлечения новых вкладчиков приняло такой размах, что пришлось вмешаться регулирующим органам.

Как исключение из правила, несколько крупных рекламодателей FMCG-сегмента значительно увеличили затраты на «наружку», например, Kraft Foods – в 25 раз. Но это касалось очень ограниченной группы товаров – кондитерских изделий, кофе, безалкогольных напитков, косметики и парфюмерии, которые и раньше пользовались услугами «наружки».

Снижение цен позволило привлечь значительное число новых рекламодателей, в первую очередь мелких. За 10 месяцев 2009 года только в 50-ти городах, охваченных ежемесячным мониторингом, было зафиксировано появление 6300 новых рекламодателей, заменивших 6000 рекламодателей, покинувших outdoor-рынок в этот же период.

Операторы

Снижение объемов рекламирования стало детонатором ценовой войны между операторами. Рынок наружной рекламы почти во всех городах очень раздроблен и высококонкурентен. При снижении спроса операторы начали борьбу за оставшихся клиентов, а основным орудием борьбы стали скидки. Цены стали стремительно снижаться, пока не скатились до естественного предела – уровня себестоимости рекламных услуг. В ряде городов цены, усилиями некоторых операторов, упали даже ниже уровня рентабельности.

В 2009 году операторы пережили очень тяжелый период. Рассчитывая на восстановление рынка, они упорно старались сохранить свой рекламный инвентарь, хотя большую часть года он приносил им убытки. Из отрасли ушло считанное число операторов. Наиболее заметная потеря – компания M. Media Group, владевшая сетью специализированных конструкций «сити-формат» в Москве, дела у которой и до кризиса шли не блестяще.

За 2009 год число рекламных поверхностей сократилось только на 1,6%. В наибольшей степени пострадал сегмент «уличной мебели», в меньшей степени – щиты 6 х 3 м, основные потери которых обусловлены «административными» демонтажами. Почти полностью прекратился прирост кинетических установок. В условиях падения цен и сокращения спроса их установка в большинстве случаев оказалась нерентабельной.

Во многих городах началась борьба с нелегальными рекламоносителями, установленными без соответствующих разрешений и позволяющими своим владельцам демпинговать за счет уклонения от налогов. За год число рекламных поверхностей, владельцы которых не были указаны, сократилось на 16%. Часть этих конструкций была легализована, а часть – демонтирована.

Необходимо отметить, что несколько операторов продолжали наращивать число своих рекламных конструкций. Особенно это характерно для компаний Санкт-Петербурга. Оператор «Реклама Центр» увеличил свой парк рекламоносителей на 29%, Poster – на 11%, Volgo-Balt Media – на 10%. В основном это связано с обязанностью компаний освоить рекламные места, которые они получили по результатам конкурсов еще до кризиса. Но есть компании, которые осознанно устанавливают новые рекламоносители, чтобы теснить конкурентов по мере оживления рынка.

Но надежды на скорое восстановление рынка не оправдались. Хотя в конце года в наружной рекламе явно наметилось оживление, прогнозы на 2010 год неутешительны. Вероятно, рынок ожидает длительная стагнация, которая вынудит многих операторов сократить число рекламоносителей, не обеспеченных коммерческой загрузкой.

Законодательное регулирование

Как известно, технические аспекты функционирования наружной рекламы имеют неопределенный правовой статус. Положениям действующего с 2005 года ГОСТа Р 52044-2003 «Наружная реклама на автодорогах и территориях городских и сельских поселений» не соответствует около 80% рекламных конструкций, большинство из которых было установлено до принятия данного ГОСТа. Ситуация, когда большинство рекламных конструкций установлено с отклонением от требований ГОСТа, рассматривалась как временная. Предполагалось, что ГОСТ будет носить рекомендательный характер, а в ближайшем будущем будет заменен Техническим регламентом, как это предусмотрено федеральным законодательством.

За год ситуация с правовой базой нисколько не улучшилась, а в некоторых аспектах даже ухудшилась. С 1 сентября 2009 года вступили в силу изменения в ГОСТе, утвержденные приказом Ростехрегулирования N 117-ст от 24 марта 2009 года, ужесточающие правила размещения объектов наружной рекламы. Действующая редакция ГОСТа запрещает устанавливать рекламоносители на аварийно-опасных участках дорог и улиц, на железнодорожных переездах, в туннелях над путепроводами и так далее. С 1 сентября запрещено устанавливать конструкции также на разделительных полосах, в пределах границ транспортных развязок и наземных пешеходных переходов.

Наиболее значимые изменения в ГОСТ коснулись перетяжек (баннеров). С 1 сентября отменяется норма, содержавшаяся в прежней редакции ГОСТа, разрешающая размещать перетяжки над проезжей частью и обочинами дорог в жилых зонах. Данный инцидент показывает, сколь неустойчиво правовое положение наружной рекламы. В то время как региональные органы власти во многих субъектах федерации стремились поддержать outdoor-индустрию в период кризиса, сокращая стоимость аренды рекламных мест для операторов или облегчая налоговое бремя, федеральные органы власти за 2009 год не сделали ничего полезного для отрасли.

Выводы

Наружная реклама и до кризиса не отличалась высокой рентабельностью, в среднем не превышавшей 15%. В ситуации, когда физический объем размещения рекламы сократился только на 13%, текущие расходы могли быть сокращены не более чем на 20-25%. В условиях, когда выручка сократилась более чем на 40%, весь запас рентабельности оказался «проеден» и большинство операторов балансируют на грани убыточности.

Кризис делает почти невозможным предусмотренное законом «О рекламе» распределение рекламных мест на основании конкурсов и аукционов. Пятилетние сроки аренды рекламных мест истекают, в основном, в 2011-2012 годах. В этот период на конкурсы, организованные местными властями, должна быть выставлена почти вся российская outdoor-реклама. Даже если «наружка» к этому времени выйдет из кризиса, финансовое положение участников рынка будет тяжелым. Большинство операторов едва ли сможет выкупить те рекламные места, которые используют в настоящее время.

Прогнозы на 2010 год не внушают особого оптимизма. Перспективы восстановления рынка отодвигаются на 2011-2012 годы. Хотя есть основания полагать, что в перспективе рынок наружной рекламы продемонстрирует динамичный рост вслед за отраслями, которые традиционно рекламирует. Сокращение реализации товаров длительного пользования означает формирование отложенного спроса, который неизбежно проявится при улучшении экономической ситуации. Вопрос лишь в том, какой потенциал восстановительного роста сохранит наружная реклама к этому моменту. Массовый демонтаж рекламоносителей, не обеспеченных коммерческой загрузкой, улучшит финансовое положение операторов и позволит сбалансировать спрос и предложение на рынке. Но в этом случае достижение докризисных объемов рынка будет отложено на долгий срок.

Сергей Шумовский,

старший аналитик исследовательской компании «Эспар-Аналитик»