Наружная реклама

Банковский кризис в наружке

Падение рекламного рынка продолжает усугубляться. Вот-вот будут объявлены итоги первого полугодия, но уже понятно, что в медийном пространстве разворота курса мы пока не увидим. Чтобы лучше понять ожидания на ближайшую перспективу, обратим внимание на поведение одной из крупнейших торговых групп рекламодателей наружки - банки. Ее поведение во многом зависит непосредственно от экономических трендов и прогнозов и является важнейшим маркером и для рекламного рынка в целом.

Если изучить сводки официальных новостей, то ситуация в банковском секторе России стабильна. Как показывают стресс-тесты ЦБ, банки выдержат даже ухудшение ситуации в экономике, заявила председатель Банка России Эльвира Набиуллина еще в апреле. "В целом мы оцениваем ситуацию в банковском секторе как стабильную, Банк России регулярно проводит стресс-тесты, и их результаты говорят о том, что ключевые показатели, в том числе достаточность совокупного капитала, даже в самом жестком нашем сценарии при цене на нефть в $40 за баррель, останутся выше необходимого минимума с учетом мер по докапитализации, которые были приняты", — сказала она, выступая на съезде Ассоциации российских банков, сообщают "РИА Новости".

Эльвира Набиуллина отметила, что у банков сохраняется существенный буфер капитала и они "могут противостоять серьезным шокам даже в случае углубления кризиса". По ее словам, российские банки по итогам 2015 г. могут даже получить прибыль в 100 млрд руб. "Мы рассчитываем, что по итогам 2015 г. банки получат прибыль в размере 100 млрд руб.", - сказала она. Эльвира Набиуллина напомнила, что по итогам первых двух месяцев 2015 г. банки получили убыток в 36 млрд руб. За 2014 г. прибыль банков снизилась примерно на 40%, передает "Интерфакс".

На Международном банковском конгрессе, который проходил в Санкт-Петербурге в июне, также было заявлено, что Банк России ожидает умеренного роста основных параметров банковского сектора РФ по итогам 2015 года. "Банковский сектор быстро рос в течение почти всего прошлого года, ситуация в 2015 году, конечно, существенно отличается от прошлогодней, тем не менее по итогам года мы ожидаем умеренного роста основных параметров деятельности банков", — сказала Эльвира Набиуллина, выступая на Международном банковском конгрессе.

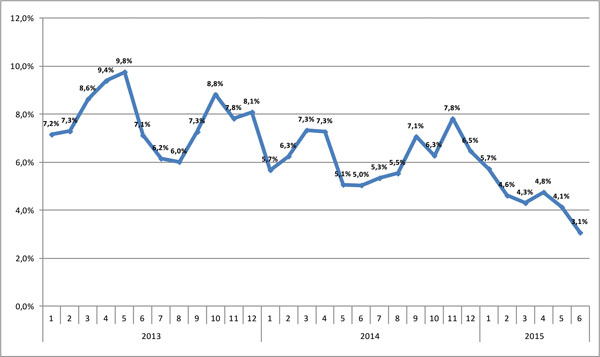

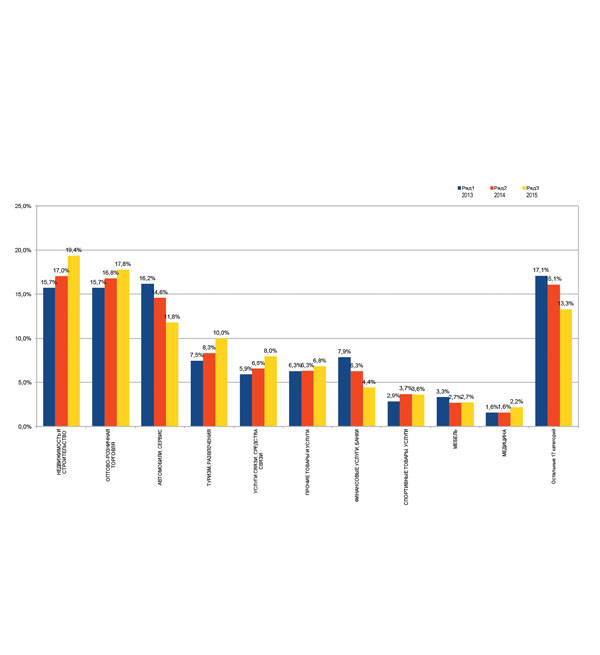

Однако рекламные бюджеты в банковском сегменте продолжают сокращаться, и в июне текущего года их доля в общем пироге рекламных бюджетов на наружную рекламу составила рекордные 3,1%. Стоит отметить, что значительно сокращать расходы на рекламу банки начали еще в 2014 году. А до этого, начиная с 2009 года (после предыдущего кризиса), можно было наблюдать только рост. Согласно данным исследовательской компании "Эспар-Аналитик", доля рекламных бюджетов "Финансовых услуг и банков" на наружку в 2013 году составляла 7,8%, и эта товарная категория являлась четвертой по значимости. Уже в первом полугодии 2014 года было отмечено снижение расходов на рекламирование финансовых услуг на 25%, в итоге к концу года их доля в общем пироге рекламных бюджетов резко сократилась до 6,3%, "Финансовые услуги и банки" стали делить шестую и седьмую строчку с "Прочими товарами и услугами". В первом полугодии 2015 года бюджеты сократились еще больше и продолжают сокращаться. По итогам первого полугодия их без того небольшая доля упала почти на 2% и составляет 4,4%, что означает еще большее снижение рекламных затрат в наружке по сравнению с совокупными рекламными бюджетами в этом медийном сегменте, которое прогнозируется в размере «-30%».

Доля категории "финасовые услуги, банки" в ООН России за 2013-2015 годы

Сокращение бюджетов в наружке все же не означает глобальных изменений в рекламных бюджетах в целом. По оценке аналитического агентства Media First, которая основывается на TNS Media Intelligence, в 2014 году рекламные бюджеты банков даже увеличились на 5%. В то время как по итогам 2014 года в OOH наблюдалось снижение бюджетов на 18%, рекламные расходы на национальном телевидении выросли на 30%, расходы на рекламу в прессе – на 19%, на радио – на 10%. В связи с этим причины сокращения активности в наружке в прошлом году стоит больше искать в изменениях ценовой политики в наружной рекламе (данные TNS Media Intelligence по первому полугодию 2015 года на момент подписания выпуска получить не удалось).

Изменения произошли и в рекламируемых банковских продуктах. В 2014 году по оценке аналитического агентства Media First (бюджеты по данным TNS Media Intelligence за январь - октябрь 2014 г. vs январь - октябрь 2013 г.), бюджеты на рекламу потребительского кредитования сократились у банков на 26%, ипотечного кредитования — на 2%, кредитования малого и среднего бизнеса — на 58%, средств платежей – на 36%, денежных переводов – на 62%, рассчетно-кассового обслуживания – на 19%, лизинговых услуг - на 6%, автокредитования – на 88%, кредитования юридических лиц (разное) – на 30%, операций с ценными бумагами - на 53%, услуг бирж – на 77%, привлечения средств (разное) - на 38%, факторинга - на 90%. Такие продукты, как дорожные чеки, торгово-финансовые услуги (разное), кредитование физических лиц (разное), кредиты на образование, в 2014 году не рекламировались.

В 2014 году ставка делалась на рекламу вкладов. В условиях дефицита ликвидности это один из главных способов привлечения средств, поэтому бюджеты на продвижение вкладов увеличились на 33%, отмечают в Media First. По-прежнему активно рекламируются кредитные и банковские карты (прирост 5% и 1%) и различные финансовые услуги (прирост 44%). Рекламный бюджет на интернет-банкинг стал девятым продуктом по выделяемым рекламным бюджетам. Прирост составил 294% (с 99 795 473 рублей до 393 656 308 рублей), что также является довольно интересной тенденцией. Банковский бизнес активно внедряет новые технологии, популярность мобильного и интернет-банкинга растет колоссальными темпами. Причем это не только новая услуга, но и огромная возможность для снижения издержек на банковские отделения традиционного формата. Так, уже стали появляться банки, у которых в принципе нет отделений – пионером в этом направлении стал «Тинькофф Кредитные Системы». Крупнейшие банки также не спешат наращивать отделения в тех городах, в которых они уже широко представлены, делая ставку на онлайн-сервисы и финансово стимулируя потребителей переходить на новые форматы взаимоотношений с банком. Это можно наблюдать даже на примере Сбербанка, у которого самая большая сеть отделений в России. Развитие в данном направлении будет стимулировать банки активнее использовать Интернет для рекламного продвижения.

Кризис заставил банки использовать для привлечения внимания физических лиц и такие услуги, как регулярные платежи. Так, бюджет на рекламу приема коммунальных платежей вырос на 8046%, правда в абсолютном значении это небольшая величина - за 10 месяцев 2014 года 36 462 688,9 рубля (за аналогичный период 2013 года рекламный бюджет составлял 447 642 рубля), примерно столько же выделяется на рекламу брокерских услуг (прирост составил 146%). Также заметно выросли расходы на продвижение «Услуг инвестиционных компаний» (прирост 71%), на «Тендерные и имущественные аукционы» (прирост 79%), «Брокерские услуги» (прирост 146%), «Услуги управляющих компаний» (прирост 43%), «Паевые инвестиционные фонды (ПИФ)» (прирост 109%). На фоне кризисного цунами появилась реклама операций с валютой и драгоценными металлами, прирост аж почти на 300 тыс. процентов, но в абсолютных цифрах это весьма небольшая величина: с 1621 рубля до 4 801 588 рублей.

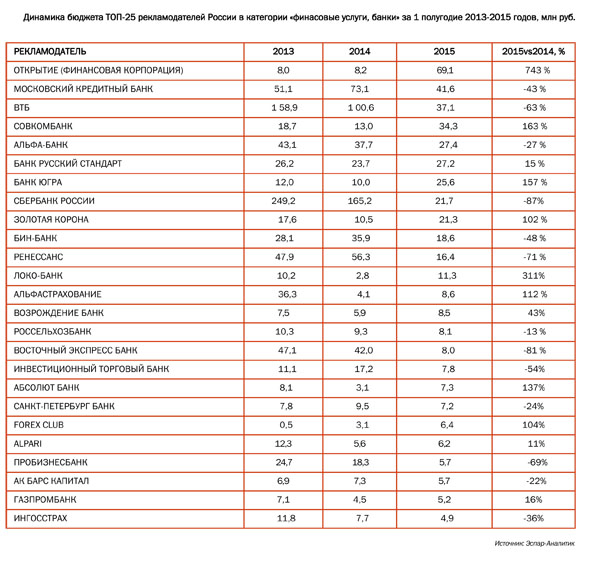

Интересно также посмотреть на поведение отдельных банков. Так, по данным TNS Media Intelligence на 1 октября 2014 года, рекламный бюджет крупнейшего рекламодателя среди банков - Сбербанка России - составлял 1 739 316 045 рублей – это около 18% всей категории «Финансовые услуги». По данным исследовательской компании «Эспар-Аналитик», Сбербанк всегда входил в число крупнейших рекламодателей и в наружной рекламе: в 2013 году занимал 10-ю строчку, в 2014-м – 11-ю строчку, а среди банков был крупнейшим рекламодателем в OOH. По итогам первого полугодия 2015 года рекламный бюджет на наружную рекламу сократился в разы (-87% относительно аналогичного периода в 2014 году) и составил 21,7 млн рублей. Второй по величине рекламодатель среди банков - ВТБ - также снизил рекламные издержки в наружке: 37,1 млн рублей в первом полугодии 2015 года против 100,6 млн рублей в 2014 году (сокращение 63%). Московский Кредитный Банк, входящий в тройку крупнейших банковских рекламодателей, бюджеты по наружной рекламе сократил на 43% (41,6 млн рублей в первом полугодии 2015 г.). А «Тинькофф Кредитные Системы» и вовсе снизил свой бюджет в наружке до нуля (ранее он входил в первую десятку среди банковских рекламодателей!).

Между тем всегда есть рекламодатели, которые проводят агрессивную рекламную политику, особенно в кризис, пользуясь возможностью увеличить свое влияние в конкретном медийном пространстве. Пока крупнейшие банки сокращают свое присутствие, есть те, чья реклама становится все заметнее на улицах городов. Так, банк «Открытие» увеличил свой бюджет и стал крупнейшим среди рекламодателей в категории «Финансовые услуги, банки», увеличив свой бюджет на 743%, что составляет 61,7 млн рублей в первом полугодии 2015 года. Это позволило стать крупнейшим среди банков-рекламодателей в наружке на сегодняшний день.

Его активная рекламная кампания сопровождается и не менее активным развитием. Банк «Открытие» — бренд, под которым Ханты-Мансийский банк «Открытие» работает на всей территории России, кроме регионов, где исторически высока узнаваемость бренда «Ханты-Мансийский Банк». Это относительно молодая финансовая корпорация, созданная в ноябре 2014 года в результате реорганизации трех банков — Ханты-Мансийского Банка, банка «Открытие» и Новосибирского Муниципального Банка. Результатом проведенной реорганизации стало появление одного из крупнейших универсальных розничных банков с широкой региональной сетью, вошедшего в топ-15 российских финансово-кредитных институтов. Активность в наружке банка не случайна. В розничном бизнесе банк делает ставку на ипотечное кредитование. Только в последние три месяца 2015 года у банка «Открытие» появились ипотечные центры в Ростове-на-Дону, Архангельске, Волгограде, Краснодаре. В общей сложности у банка сейчас 28 ипотечных центров в разных городах. А, как известно, «Недвижимость» - крупнейшая категория в наружке, поэтому для банка выбор медиаканала не случаен. Формат статьи не позволяет включаться в финансовые показатели деятельности банков, но вряд ли кто-то сможет сомневаться в масштабном росте узнаваемости обновленного бренда, и не последнюю роль в этом сыграла и наружная реклама.

Еще один яркий пример – тюменский банк «Югра» – самый быстрорастущий банк топ-200 по активам. 1 июля 2015 года он занял 35-е место, обогнав за год 47 конкурентов. Его активы достигли размера 267,5 млрд рублей, увеличившись за год почти в 3,8 раза – на 198,8 млрд. В настоящее время он занимает седьмую строчку в числе крупнейших банковских рекламодателей. Бюджет в первом полугодии 2015 года составил 25,6 млн рублей (прирост с аналогичным периодом 157%). Этот банк является лидером в топ-200 по привлечению вкладов населения (объем вкладов в нем вырос на 88,8 млрд рублей, или в 3,2 раза). Банк смог привлечь вкладчиков именно агрессивной процентной политикой и активной рекламной кампанией, отмечают банковские эксперты.

Все это сопровождается и активным развитием филиальной сети. Банк «Югра» - крупный по величине активов региональный банк из Тюменской области, но с аппетитами на всю Россию. Он представлен в более чем 50-ти городах России. И продолжает открывать офисы и в 2015 году. В частности, в конце апреля — начале мая были открыты отделения в Миассе Челябинской области, Саранске, Дзержинске Нижегородской области, Волжском Волгоградской области, Сочи, Уфе и, конечно же, в Москве. До конца года в планах кредитной организации - добавить четыре офиса в Петербурге, а также открыть офисы в Великом Новгороде, Архангельске, Череповце, Колпино, Всеволожске, Северодвинске и Вологде. Что, безусловно, требует локальной рекламной поддержки, и в этом наружная реклама – медиа номер 1.

Среди других финансовых структур, увеличивших расходы на наружную рекламу, - Совкомбанк (прирост 163%), Банк Русский Стандарт (15%), «Золотая корона» (102%), Локо-Банк (311%), «АльфаСтрахование» (112%), банк «Возрождение» (43%), Абсолют Банк (137%), Forex Club (104%), ALPARI (11%), Газпромбанк (16%) и многие другие. Остается надеяться, что, выбрав стратегию агрессивного маркетинга в кризис, большинство компаний не будут его сокращать, а некогда крупнейшие банковские рекламодатели постепенно вернутся к прежним объемам расходов на рекламу, и тогда не только банковский кризис в наружке будет преодолен во всех смыслах, но и отрасль наружной рекламы в целом изменит курс с падения вновь на рост, и продолжится внедрение новых технологий в ООН, в большем масштабе возобновятся яркие и нестандартные проекты.